はじめに:なぜ今「お金の貯め時・かかり時」を考えるの?

ライフイベントにかかるお金は、時に人生の安心を左右します。「いつ、どれくらい必要か」「そのためにいつから備えるか」を知っておくことが、資産形成の第一歩です。

🗓 ライフステージ別「貯め時」と「かかり時」一覧表

| 年齢 | 主なライフイベント | お金の“貯め時” | お金の“かかり時” |

|---|---|---|---|

| 20代 | 就職・結婚 | 積立投資・貯蓄スタート | 引越し・結婚費用など |

| 30代 | 出産・住宅購入 | 教育資金・頭金の準備 | 子育て・住宅ローン |

| 40代 | 子どもの教育本格化 | 老後資金の本格準備 | 私立進学・学費の負担増 |

| 50代 | 子の独立・自身の健康問題 | 老後に向けて加速貯蓄 | 親の介護・医療費 |

| 60代 | 定年・年金生活スタート | 退職金・年金の見直し | 生活費・医療費・旅行など |

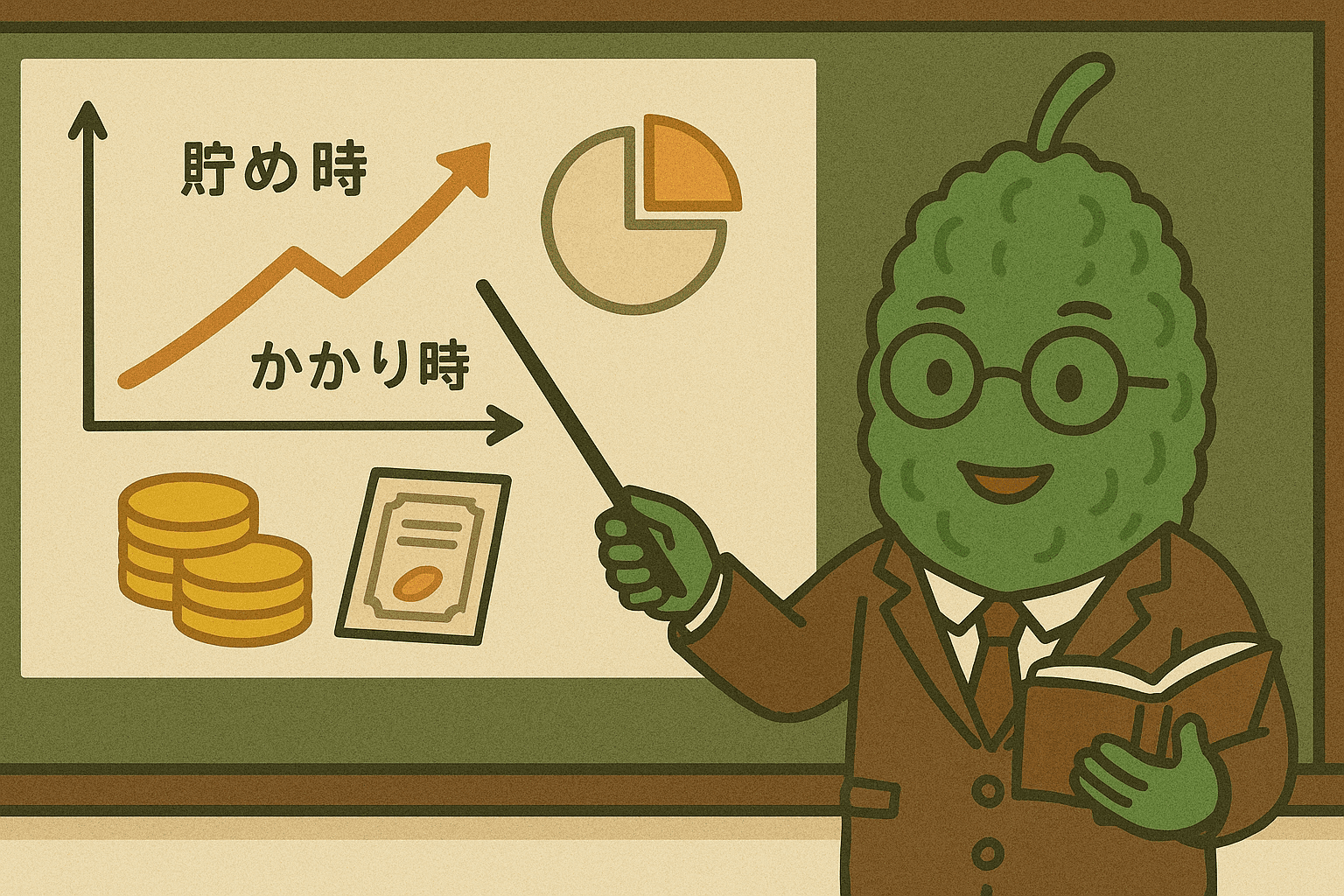

🎯お金の“貯め時”は「収入より支出が少ない時期」

特に20〜40代前半は、比較的支出がコントロールしやすい貯め時です。

💡ポイント:

- 自動積立で先取り貯金を習慣化。

- NISA・iDeCoなど、税制優遇制度の活用で資産形成を効率化。

- 余裕資金は時間を味方に運用するのがコツ!

💸お金の“かかり時”は「ライフイベント集中期」

人生の三大支出は【住宅・教育・老後】。これらは意外と重なる可能性があります。

具体的な支出例(目安):

- 結婚式:200~400万円

- 出産・育児:初年度で約50万円(保険適用外含む)

- 教育費(大学まで私立):約1,000万円

- 老後資金:夫婦で2,000万円〜3,000万円(生活スタイルによる)

🥒ゴーヤ先生の豆知識

「人生には“お金の山と谷”があるゴーヤ。谷に備えるには、山で貯めることが大事ゴーヤよ!」

📌今からできる3つのアクション

- 家計を見直して「貯められる体質」に!

無駄なサブスクや食費の見直しを。 - 資産形成をスタートする!

つみたてNISAやiDeCoを活用して、時間を味方に。 - ライフプラン表を作って将来を“見える化”!

お金の流れを可視化すると、不安が減って行動に変わります。

まとめ:お金の「使いどころ」を知ってこそ、上手な貯め方が見える!

お金は「ためる」と「つかう」をバランスよく考えることが大切です。計画的な備えがあれば、急な出費にもあわてません。

✨ゴーヤ先生のひとこと✨

「“いつか”じゃなくて“今から”備えるゴーヤ!未来の安心は、今のあなたの選択から生まれるゴーヤよ🍀」

コメント